ビットコイン(Bitcoin)は2009年の誕生以来、世界中の投資家や企業から注目を集め続けています。

「儲かるらしい」「危ないって聞く」…といった断片的な情報は多いものの、メリットとデメリットを体系的に理解している人は意外と少ないです。

この記事では、ビットコインの長所と短所を完全網羅し、初心者でもスッキリ理解できるように解説します。

最終的に、あなたが「投資すべきか、使うべきか」を判断するための知識を得られることを目指します。

1.ビットコインとは

ビットコインはインターネット上だけでやり取りされる暗号資産(仮想通貨)です。

最大の特徴は、中央銀行や政府といった管理者が存在せず、ブロックチェーン技術によって安全に取引が行われる点です。

• 発行上限:2,100万BTC(インフレに強い)

• 誕生:2009年(サトシ・ナカモトによる論文発表がきっかけ)

• 利用方法:投資、決済、送金、価値保全 など

2. ビットコインのデメリット【10項目】

まずは、ビットコインのデメリットから紹介していきます。デメリットを読んで無理だと思う方は、読むのをやめてください。

デメリットをきちんと理解しようと思う方は最後までお付き合いください。

デメリット1:価格変動が激しい

ビットコインは短期間で数十%の値動きをすることもあり、安定資産としては不向きです。ニュースや規制発表、投資家心理によって価格が急騰・急落するため、長期保有や日常決済にはリスクが伴います。資産の大部分をビットコインに集中させると、予想外の損失を被る可能性があります。

規制リスク

各国の政府は、マネーロンダリング対策や投資家保護のために仮想通貨への規制を強化しています。これにより取引所の閉鎖や利用制限が突然発生する場合があります。特に新興国や経済制裁対象国では、規制強化が価格や流動性に大きな影響を与える可能性があります。

ハッキング被害

ビットコイン自体の仕組みは堅牢ですが、取引所やオンラインウォレットはハッカーの標的となります。過去には数百億円規模の流出事件も発生しました。一度盗まれたビットコインは追跡可能でも取り戻すのは困難で、セキュリティ対策の不備が致命的な損失に直結します。

自己責任の重さ

ビットコインの保有には秘密鍵の管理が不可欠です。秘密鍵を紛失するとウォレットのアクセス権を失い、資産は永久に取り出せません。銀行口座のようなパスワード再発行制度がなく、第三者による補償もないため、管理ミスが直接資産消失につながります。

決済普及率の低さ

世界的にビットコイン決済が可能な店舗やサービスは増えてきましたが、まだ法定通貨ほど一般的ではありません。特に日常生活に必要な支払いに使える場面は限られており、価格変動の大きさも決済手段としての普及を妨げています。利用できる場所の拡大には時間がかかります。

送金ミスの取り消し不可

ビットコインの取引はブロックチェーン上に記録され、承認されると元に戻すことができません。送金先アドレスを間違えたり、詐欺相手に送金した場合、返金はほぼ不可能です。取引の透明性と改ざん耐性はメリットでもありますが、利用者の入力ミスが致命的になるデメリットもあります。

環境負荷

ビットコインのマイニングには膨大な計算処理が必要で、それに伴い大量の電力を消費します。特に化石燃料由来の電力を使う場合、CO₂排出量増加が問題視されています。省エネ型のマイニング技術や再生可能エネルギー利用の拡大が課題とされています。

技術的理解の必要性

ビットコインを安全に保有・運用するには、ウォレットや秘密鍵の管理、ブロックチェーンの基礎知識など、一定のITリテラシーが必要です。知識不足のまま取引すると、詐欺や操作ミスによる損失リスクが高まります。初心者が安心して利用するには学習コストがかかります。

詐欺やスキャムの多さ

仮想通貨の人気拡大に伴い、偽プロジェクトや詐欺的なICO、ポンジスキームなどが多数出現しています。高利回りを謳う投資案件や、正体不明の運営による取引所は特に危険です。規制が追いつかない中で、自己防衛のための情報収集が欠かせません。

税制の複雑さ

日本ではビットコインの売買益や使用による利益は雑所得として課税され、最高55%の税率が適用される場合があります。さらに取引ごとの損益計算が必要で、複数の取引所を利用すると集計が煩雑になります。税務申告に対応できる知識やツールが不可欠です。

ビットコインのメリット【10項目】

それでは、続いてメリットを10項紹介します。

インフレ耐性

ビットコインは発行上限が2100万BTCと厳密に決められており、政府や中央銀行の裁量で通貨が増発されることがありません。これにより、法定通貨のようにインフレによって価値が減少するリスクが低く、長期的に価値を保ちやすいと考えられています。特に経済危機や金融政策の影響を受けにくく、資産保全の手段として注目されています。

世界共通通貨

ビットコインは国境を越えて同じ価値で利用できるデジタル通貨です。ドルや円などの法定通貨のように為替レートを気にする必要がなく、インターネット環境さえあれば世界中の誰とでも直接やり取りが可能です。特に海外送金では、従来の銀行システムよりも手数料が安く、送金速度も速いことが魅力です。

高速・低コスト送金

従来の国際送金では、銀行や送金サービスを介するため数日かかることも珍しくありません。ビットコインなら、取引が承認されれば数分〜数十分で送金が完了します。また、銀行を経由しないため手数料も比較的低く抑えられます。これにより、少額から大口送金までスムーズに行える利点があります。

中央管理者不要

ビットコインはブロックチェーン技術によって運営され、銀行や政府など中央管理者を必要としません。取引は世界中のノードによって分散的に検証されるため、改ざんや検閲が極めて困難です。この仕組みは、特定の機関の都合や政治的圧力によって資産が凍結されるリスクを低減します。

少額投資が可能

ビットコインは1BTCをさらに100万分の1単位(サトシ)まで分割できます。そのため、数百円からでも購入が可能で、投資初心者や学生でも気軽に始められます。株式投資のように1単位が高額で手が出せないという心配が少なく、ポートフォリオの一部として少しずつ積み立てることも可能です。

24時間365日取引可能

株式市場や銀行のような営業時間の制限がなく、世界中どこからでもいつでも取引が可能です。夜間や休日でも価格変動を活用した売買ができ、急な経済ニュースにも即座に対応できます。これにより、タイムゾーンをまたいだグローバルな取引が容易になります。

分散投資先として有効

ビットコインは株式や債券などの伝統的資産クラスと相関が低い傾向があります。そのため、ポートフォリオに組み込むことでリスクを分散し、全体のパフォーマンスを安定させる効果が期待できます。特に地政学的リスクや金融危機時のヘッジ資産として注目されています。

所有権の明確性

ビットコインの取引履歴はすべてブロックチェーン上に記録され、改ざんが極めて困難です。これにより、所有権が透明かつ明確に証明されます。物理的な証書や第三者機関に依存せず、自分自身が資産を直接管理できる点は従来の金融資産とは異なる魅力です。

資産保全手段

政治的混乱や経済危機に直面した際、法定通貨の価値が急落する国もあります。ビットコインは国境を越えて保有でき、特定の政府や銀行に依存しないため、資産を国外へ安全に移す手段として活用できます。この特性から、国際的な資産避難先としても注目されています。

メリット・デメリットまとめ

| メリット | デメリット |

|---|---|

| インフレ耐性発行上限が2100万BTCと決まっており、法定通貨のように価値が目減りしにくい。 | 価格変動が激しい短期間で数十%の値動きがあり、安定資産としては不向き。 |

| 世界共通通貨国や地域を問わず同一の価値で扱われ、国際送金が容易。 | 規制リスク各国の規制変更で取引や保有に影響を受ける可能性がある。 |

| 高速・低コスト送金銀行を介さず、数分〜数十分で国際送金が可能。 | ハッキング被害取引所やウォレットが攻撃され、資産を失うリスクがある。 |

| 中央管理者不要ブロックチェーンで運営され、銀行や政府に依存しない。 | 自己責任の重さ秘密鍵紛失で復旧不可、補償制度も存在しない。 |

| 少額投資が可能1BTC未満から購入でき、初心者も参入しやすい。 | 決済普及率の低さ使える店舗やサービスはまだ限定的。 |

| 24時間365日取引可能株式市場のような取引時間の制限がない。 | 送金ミス取り消し不可誤送金は戻せず、詐欺被害も回復困難。 |

| 長期的価値上昇の可能性過去10年間で長期的には価格が上昇してきた実績がある。 | 環境負荷マイニングに大量電力を消費し、CO₂排出量増加が問題。 |

| 分散投資先として有効株や債券との相関が低く、リスク分散に役立つ。 | 技術的理解の必要性安全運用には専門知識が必要で初心者には難しい。 |

| 所有権の明確性ブロックチェーンで全取引が記録され、改ざんが極めて困難。 | 詐欺やスキャムの多さ偽プロジェクトや詐欺的ICOが多数存在する。 |

| 資産保全手段政治・経済不安時の資産避難先として利用される。 | 税制の複雑さ日本では雑所得扱いで高税率、計算も煩雑。 |

メリットを最大化する方法

- 長期保有(HODL)で短期の価格変動リスクを回避

- ハードウェアウォレットで安全に保管

- 分散投資の一部として組み入れる

- 安値圏での積立購入(ドルコスト平均法)

- 決済可能店舗やサービスでの有効活用

- 再生可能エネルギー利用のマイニング事業を選択

ビットコインのメリットを最大化するには、短期の値動きに惑わされず長期保有する姿勢が重要です。資産全体の一部として組み込み、積立購入を行うことで価格変動の影響を緩和できます。また、安全なハードウェアウォレットで保管し、利用可能な場面で実際に決済に使うことで実用性も高まります。さらに、環境配慮型のマイニング事業やサービスを選ぶことで、将来的な価値向上にも貢献できます。

実際の事例から見るビットコインの光と影

成功例

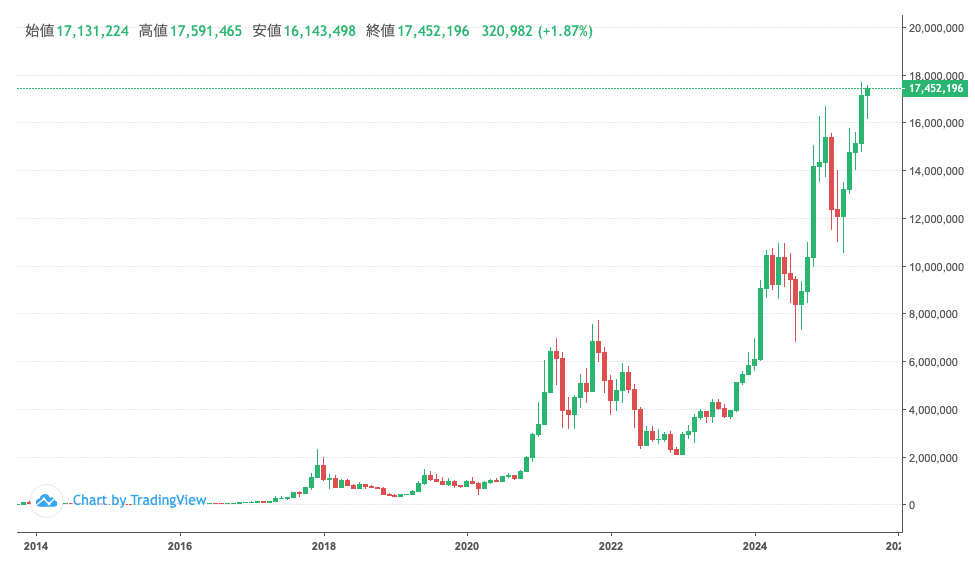

2010年に数百円で購入したビットコインを2021年に売却し、数千倍の利益を得た投資家の話は有名です。

失敗例

秘密鍵を忘れたため、数億円相当のビットコインにアクセスできなくなった人もいます。

将来性とまとめ

ビットコインは誕生から10年以上が経過し、単なる投機対象から「価値保存手段」や「デジタルゴールド」としての地位を築きつつあります。世界的なインフレや通貨不安が広がる中、中央集権的な管理を受けない通貨としての魅力は今後も高まると予想されます。また、国際送金や新興国での決済、さらには企業や機関投資家による保有が進めば、価格の安定性や流動性が向上し、より多くの場面での活用が期待されます。

一方で、価格変動や規制、環境負荷といった課題は依然として存在します。これらの課題は技術革新や法整備により解決の糸口が見えつつありますが、利用者側にも正しい知識とリスク管理能力が求められます。

総じて、ビットコインは「高リスク・高リターン」の資産であり、今後の金融システムや経済情勢の変化によってその価値は大きく左右されます。堅実な投資戦略と安全管理を行えば、将来にわたり有力な資産クラスとして成長を続ける可能性があります。

ビットコインと他資産の比較

ビットコインの立ち位置をより理解するために、株式・金(ゴールド)・不動産と比較します。

| 項目 | ビットコイン | 株式 | 金(ゴールド) | 不動産 |

|---|---|---|---|---|

| 流動性 | 高い(24時間取引) | 高い(市場時間内) | 中程度 | 低い |

| 価格変動 | 非常に大きい | 大きい〜中程度 | 小さい〜中程度 | 小さい〜中程度 |

| 管理方法 | 自己管理 | 証券口座 | 保管場所必要 | 登記・管理要 |

| インフレ耐性 | 強い(発行上限あり) | 業績次第 | 強い | 中程度 |

| 利回り | 変動(配当なし) | 配当あり | なし | 家賃収入あり |

| 初期投資額 | 少額から可能 | 少額から可能 | 少額から可能 | 高額 |

| 規制 | 不安定 | 安定 | 安定 | 安定 |

- 株式は企業の成長に連動し、配当収入も狙える

- 金は価値保存手段として歴史が長く、安定性が高い

- 不動産はインカムゲイン(家賃)を生むが、流動性は低い

- ビットコインは「高リスク・高リターン」で、他資産と組み合わせることでポートフォリオを強化可能

初心者向けビットコイン投資リスク診断チェックリスト

以下の質問に「はい」が多いほど、ビットコイン投資への適性が高いといえます。

- 投資資金は生活費とは完全に分けて準備できる

- 価格が半分になっても冷静でいられる

- ウォレットや秘密鍵の管理方法を学ぶ意欲がある

- 投資対象は複数に分散している

- ニュースや規制の情報を自ら調べる習慣がある

- 短期の売買より長期保有を考えている

- 投資目的が「儲け」だけでなく「価値保存」にもある

診断結果はいかがでしたでしょうか?ご自分はビットコイン投資に向いていそうですか?

5〜7個「はい」 → 投資適性が比較的高い

3〜4個「はい」 → 少額から始めて様子見がおすすめ

0〜2個「はい」 → 現時点では勉強優先

まとめ:ビットコインと賢く付き合うために

ビットコインは、従来の金融システムを揺るがす可能性を秘めた革新的な資産です。

しかし、過去の事例からわかるように、「高い利益のチャンス」と「大きな損失のリスク」は表裏一体です。

• メリット → インフレ耐性、世界共通性、高速送金

• デメリット → 高ボラティリティ、規制リスク、自己管理責任

結論として、ビットコインは「資産の一部」として長期保有するのが現実的な戦略です。

株式や金、不動産と組み合わせることで、リスクを抑えながらそのポテンシャルを活用できます。

「全財産をビットコインに」という極端な選択ではなく、「全資産の5〜10%をビットコインに」というバランス感覚が、これからの時代の賢い投資行動といえるでしょう。